OK18 – FAQ – konfliktlån

Her finder du svar på en række spørgsmål om konfliktlån, og hvorfor vi har valgt denne model i forbindelse med den nu afblæste konflikt.

Hvorfor konfliktlån i stedet for konfliktstøtte?

Konfliktlånet trækker på midler fra DS Aktionsfond, også kaldet strejkekassen, ligesom konfliktunderstøttelse ville gøre.

Ved konfliktunderstøttelse udbetaler DS penge til medlemmerne, som de derefter skal betale skat af. Det vil fx sige, at DS skal udbetale 32.000 kr. for at sikre, at det enkelte medlem har 20.000 kr. til rådighed.

Ved konfliktlån låner DS medlemmerne penge som erstatning for den manglende løn. Det vil sige, at der ikke skal betales skat af dette beløb. Det vil sige, at DS skal udbetale 20.000 kr. for at sikre, at det enkelte medlem har 20.000 kr. til rådighed.

Det enkelte medlem vil altså opleve at få det samme beløb udbetalt i de to modeller, men da der ikke skal betales skat af konfliktlånet, vil det samlede træk på Aktionsfonden blive betydeligt mindre ved lånemodellen. Det betyder, at DS kan være i konflikt i længere tid for det samme beløb – og dermed kan vi sammen lægge større pres på arbejdsgiverne.

Det betyder også, at der samlet set skal betales mindre tilbage, når Aktionsfonden skal genopbygges efter konflikten. Det er en fordel for alle medlemmer, fordi alle er med til at indbetale til Aktionsfonden.

Efter konflikten vil medlemmer, der har været i konflikt, få et nedsat ordinært kontingent mens de tilbagebetaler konfliktlånet. Medlemmer der ikke har været omfattet af konflikten vil fortsætte med at betale det ordinære kontingent i samme periode. På den måde kommer alle til at bidrage ligeligt til konflikten.

Konfliktlånsmodellen benyttes tillige af en række andre faglige organisationer som Danmarks Lærerforening, Dansk Sygeplejeråd og DJØF.

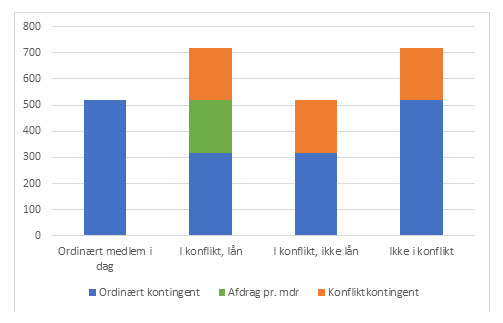

Fordele med konfliktlån frem for konfliktstøtte – illustreret grafisk

Som det fremgår af denne figur er det beløb, som det enkelte medlem skal betale i kontingent og afdrag på konfliktlån efter en konflikt, det samme beløb, som et medlem skal betale, hvis vi havde valgt at udbetale konfliktstøtte:

Som det fremgår af denne graf betyder konfliktlåns-modellen, at DS kan være i konflikt i længere tid for det samme beløb – og dermed kan vi sammen lægge større pres på arbejdsgiverne:

Stiller konfliktlånet alle lige?

Vi har bestræbt os på at udvikle en solidarisk model, der stiller alle medlemmer så lige som muligt. Det betyder at alle medlemmer, både dem, der omfattes af konflikt, og dem der ikke gør, kommer til at bidrage ligeligt til konflikten. Når konflikten er overstået betyder det, at:

- Det ordinære kontingent sættes ned for medlemmer, der har været i konflikt, mens de betaler af på lånet

- De medlemmer, der har været i konflikt, men ikke har taget lån, får samme nedsættelse af det ordinære kontingent

- For medlemmer, der ikke har været omfattet af konflikt, betales det ordinære kontingent i samme periode.

Ved at differentiere kontingentet på denne måde bidrager alle medlemmer ligeligt til konflikten.

Alle medlemmer – uanset om de har været i konflikt eller ej – skal i en periode betale det, der hedder et konfliktkontingent. Det er et kontingent, som lægges oven i det ordinære kontingent og bruges til at fylde strejkekasserne hurtigt op, så vi har råd til en eventuel fremtidig konflikt. Et konfliktkontingent vil max. være på 200 kr. om måneden, men kan også være mindre afhængig af konfliktens omfang og varighed. Information om det endelige beløb kan først oplyses efter konflikten, når vi ved, hvor meget konflikten har kostet.

Rent grafisk ser modellen således ud.

Hvor meget kan jeg låne?

Lånebeløbets størrelse afhænger af konfliktens længde og omfang.

I tilfælde af en begrænset strejke vil du kunne låne 20.000 kr. pr. måned. Afhængig af antallet af arbejdsdage i måneden, svare det til ca. 950 kr. pr. arbejdsdag strejken varer. På nuværende tidspunkt ved vi, at den begrænsede strejke vil vare 4 arbejdsdage . Det er således disse arbejdsdage, du vil kunne få lån svarende til ca. 950 kr. pr. hverdag. Beløbet svarer til gennemsnitslønnen for en socialrådgiver efter skat – fratrukket ferie og pension. Ved en begrænset strejke vil de fleste altså opleve, at de har de samme penge til rådighed som de plejer at have. Men hvis du tjener mere end den gennemsnitlige socialrådgiver, vil du have mindre til rådighed.

I tilfælde af en lockout vil du kunne låne 15.000 kr. pr. måned., dvs. ca. 714 kr. pr. arbejdsdag lockouten varer. Årsagen til at lånebeløbet er lavere i tilfælde af en lockout er, at mange flere medlemmer bliver ramt af en lockout og at der derfor vil være et meget større træk på DS’ Aktionsfond. Ved at sænke lånebeløbet kan vi understøtte flere medlemmer økonomisk og holde til en længerevarende konflikt.

Medlemmer der er ansat i staten er økonomisk ligestillet med DS’ øvrige medlemmer i en konfliktsituation, men den økonomiske model ser lidt anderledes ud.

Særligt for de statsansatte medlemmer

Medlemmer der er ansat i staten er økonomisk ligestillet med DS’ øvrige medlemmer i en konfliktsituation. Det vil sige, at de i tilfælde af en begrænset konflikt vil kunne modtage 20.000 kr. pr. måned og i tilfælde af en længerevarende konflikt eller en storkonflikt vil kunne modtage 15.000 kr. pr. måned.

Dog ser den økonomiske model lidt anderledes ud. På statens område yder DS nemlig økonomisk støtte til medlemmerne i form af et støttebeløb og et konfliktlån. Det skyldes, at vi i vores statslige forhandlingsfællesskab – CO10 – har en fælles støtteordning, der gør, at DS kan udbetale et støttebeløb til hvert konfliktramt medlem på statens område – svarende til udbetalte højeste dagpengesats. Det er ca. til 12.000 kr. pr. måned efter skat.

Under strejken vil de udtagne medlemmer få mulighed for at supplere støttebeløbet med et lån på 8.000 kr. pr. måned. Det skal tilbagebetales efter konflikten. Men man kompenseres ved, at vi nedsætter kontingentet. Dvs. at man i alt vil kunne få ca. 20.000 kr. udbetalt pr. måned i konfliktlån og konfliktstøtte. Det svarer til gennemsnitslønnen for en socialrådgiver efter skat – fratrukket ferie og pension.

I tilfælde af en lockoutvil man kunne låne 3.000 kr. pr. måned, så man i alt får udbetalt ca. 15.000 kr. pr. måned i konfliktlån og konfliktstøtte.

SKAL jeg låne?

Nej – du bestemmer selv, om du vil optage konfliktlån, hvis du bliver omfattet af konflikten.

Hvis du er omfattet af konflikten og vælger ikke at optage konfliktlån, vil du stadig få nedsat dit kontingent i den efterfølgende periode, hvor lånet skulle være betalt tilbage.

Hvad gør jeg, hvis jeg ikke ønsker at låne?

Du skal blot undlade at ansøge om et lån. Men hvis du ønsker at blive nedsat i kontingent efter konflikten, er det vigtigt, at du besvarer den mail, vi sender til dig i løbet af marts måned om konfliktlånet.

Hvem udbyder konfliktlånet og hvordan ansøger jeg om det?

DS har i samarbejde med en række FH og AC organisationer udviklet konfliktlånsmodellen. Det er DS der stiller lånekapitalen til rådighed for medlemmerne, men da vi ikke er en finansiel institution og dermed ikke kan låne penge ud, har vi indgået i et partnerskab med Lån & Spar Bank, der står for administration af lånet.

Man behøver ikke at være kunde i Lån & Spar Bank for at optage lånet og den eneste nødvendige godkendelse er, at man har været medlem af DS i minimum 3 måneder og er i konflikt.

Der er ingen omkostninger forbundet med etablering af lånet.

Kontakter banken mig automatisk, hvis jeg ønsker at optage konfliktlånet?

Nej. Du skal selv aktivt søge lånet. Når det bliver muligt at søge, hører du fra os.

Hvordan betaler jeg konfliktlånet tilbage?

Når lånet er etableret, vil du hvert kvartal blive opkrævet en ydelse direkte fra Lån & Spar. Hvis du ikke er kunde i Lån & Spar i forvejen, ophører din relation til banken automatisk, når lånet er tilbagebetalt.

Hvad er renten?

Lånets rente er variabel og vil følge ’referencerenten’, som har været 0% siden 1. januar 2012. Fra 2011-2012 var renten på 1%. Før 2011 gjorde man brug af mindsterenten, der før finanskrisen lå på mellem 2% og 5%.

Hvis et medlem optager et lån på 12.000 kr. og vi forestiller os, at renten stiger til 5% p.a. vil medlemmet over 4 år ende med at betale i alt 1.315 kr. i rente i hele perioden. Det svarer til 329 kr. pr. år eller 27 kr. pr. måned.

Hvis et medlem optager et lån på 12.000 kr. og vi forestiller os, at renten stiger til 2,5% p.a. vil medlemmet over 4 år ende med at betale i alt 647 kr. i rente i hele perioden. Det svarer til 162 kr. pr. år eller 13 kr. pr. måned.

Hvor lang tid har jeg til af afdrage konfliktlånet?

Lånet har i udgangspunktet en løbetid på tre år. Ved en kortvarig konflikt kan løbetiden blive kortere. Du kan til enhver tid indfri lånet, hvis du ønsker det.

Hvilken aftale er der indgået med Lån & Spar Bank?

DS og en række andre organisationer har indgået et samarbejde med Lån & Spar om udbetaling af konfliktlån:

- Du behøver ikke være kunde i Lån & Spar i forvejen

- Du skal ikke kreditvurderes, da DS stiller sikkerhed for lånet

- Du har ingen omkostninger ved at etablere lånet, og du kan ansøge via DS’ hjemmeside. Vi informerer dig, når det er muligt at optage lånet.

- Renten på lånet er variabel og vil følge ’referencerenten’, som de seneste år har været 0%.

Har konfliktlånet betydning for, om jeg kan optage andre lån?

DS stiller sikkerhed for dit konfliktlån. Men om lånet kan blokere for andre private lån er et meget konkret og individuelt privatøkonomisk spørgsmål. Hvis du står i en situation, hvor du skal låne, og din bank har brug for yderligere oplysninger om konfliktlånet og tilbagebetalingen, er din bank velkommen til at kontakte DS.

Hvad sker der, hvis jeg optager et lån og efterfølgende melder mig ud af DS?

Hvis du har optaget konfliktlån og efterfølgende melder dig ud af DS, skal du tilbagebetale lånet ved din udmeldelse.

Kan jeg låne mindre/større beløb alt efter mit behov?

Nej. Alle medlemmer har kun mulighed for at låne dette samme beløb.

Hvad sker der med min pension?

I tilfælde af at overenskomstforhandlingerne ender i konflikt, så sikrer PKA, at ingen medlemmer kommer i klemme pensionsmæssigt på grund af manglende, uregelmæssigt eller delvis indbetaling.

Forsikringsdækningerne vil blive fastholdt på samme niveau som før konflikten. Når indbetalingen til pensionsordningen igen normaliseres efter konflikten, vil den eksisterende opsparing kompensere for den manglende indbetaling. Det betyder at den livsvarige pension vil blive en anelse mindre, end hvis der havde været normal indbetaling. Er der tale om en kortere konfliktperiode, vil det ikke have indflydelse på det generelle niveau for den livsvarige pension.

I enkeltsager, hvor der skal udbetaling til medlemmer som følge af sygdom eller dødsfald, vil pensionen blive manuelt reguleret ud fra den konkrete situation.

Hvor længe kan DS være i konflikt?

Af forhandlingstekniske grunde kan vi ikke oplyse, præcis hvor lang tid, vi kan klare en konflikt. Vi vurderer, at det er usandsynligt, at en konflikt på det offentlige område varer længere, end vores midler rækker til, hvis vi anvender lånemodellen.

Hvis du i øvrigt har spørgsmål, skal du rette henvendelse til din tillidsmand, regionskonsulent eller DS’ medlems- og rådgivningsafdeling, som vil sørge for, at alle henvendelser under en eventuel konflikt bliver besvaret.